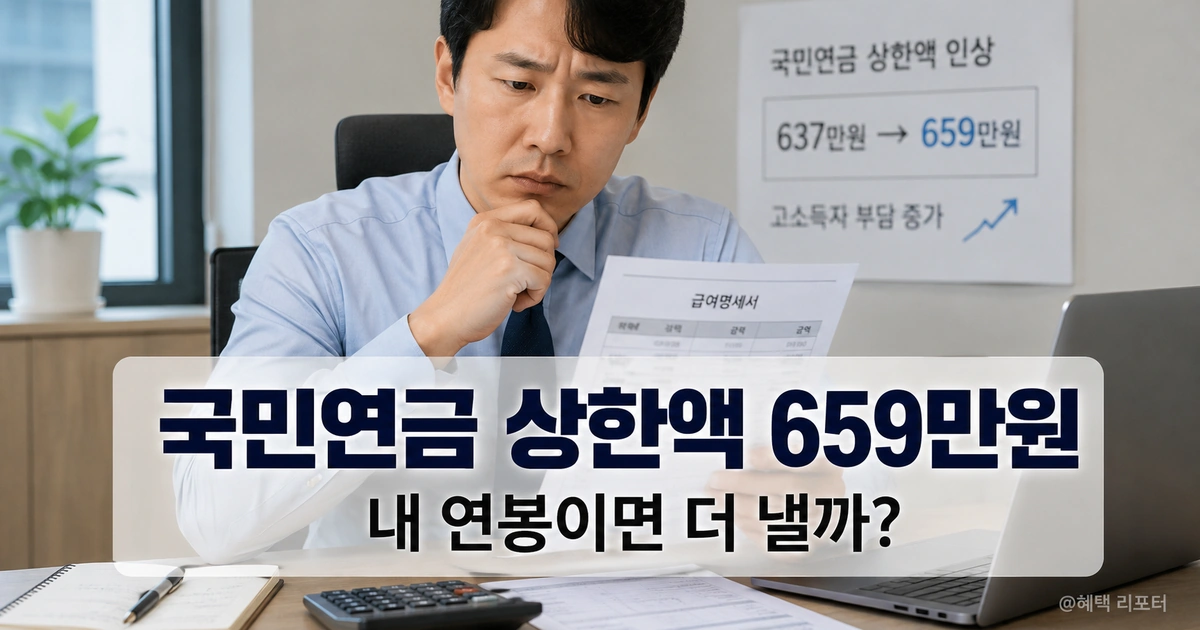

국민연금 상한액이 2026년 7월부터 637만 원에서 659만 원으로 올라요. 월 소득이 기존 상한액인 637만 원을 넘는 사람만 보험료가 늘어나고, 그 이하인 사람은 이번 조정의 영향을 받지 않아요. 다만 연봉만 알고 있다면 내가 해당하는지 판단하기가 쉽지 않아요.

이번 조정은 국민연금 보험료를 계산할 때 사용하는 기준소득월액의 상한액과 하한액을 변경하는 절차예요. 월급명세서만 봐서는 알기 어려울 수 있으니, 연봉으로 환산해 내가 영향받는 구간에 해당하는지부터 확인해 볼게요.

국민연금 상한액이 뭐길래 오르나

기준소득월액이란

국민연금 보험료는 실제 월급을 그대로 적용하지 않고, 신고된 소득을 바탕으로 정한 기준소득월액에 보험료율을 곱해 계산해요. 소득이 아무리 높아도 상한액을 넘는 금액은 보험료 계산에 포함하지 않아요.

반대로 소득이 하한액보다 낮으면 하한액을 기준으로 보험료를 계산해요. 이 상한액과 하한액은 전체 가입자의 소득 변화를 반영해 매년 조정돼요.

왜 하필 637만 원에서 659만 원인가

보건복지부는 최근 3년간 전체 가입자의 평균소득 변동률 3.4%를 반영해 이번 상한액과 하한액을 정했다고 밝혔어요. 그 결과 상한액은 637만 원에서 659만 원으로, 하한액은 40만 원에서 41만 원으로 올랐어요.

경향신문 보도에 따르면 새 기준은 2026년 7월부터 2027년 6월까지 1년간 적용돼요. 상한액과 하한액 조정은 매년 이뤄져요. 2024년에도 상한액이 590만 원에서 617만 원으로 오른 적이 있어요.

전체 가입자의 소득이 오른 만큼 보험료 산정 기준도 함께 조정하는 절차예요.

내 연봉이 해당되는지부터 확인하기

연봉을 월 소득으로 바꿔서 비교하는 법

국민연금 보험료는 사업장에서 신고한 기준소득월액을 바탕으로 계산해요. 성과급이나 비과세 항목 등을 제외하고 단순하게 계산하려면 연봉을 12로 나눈 금액을 상한액과 비교하면 돼요.

기존 상한액 637만 원은 연봉으로 따지면 약 7,644만 원이고, 새 상한액 659만 원은 약 7,908만 원이에요. 연봉이 약 7,644만 원에서 7,908만 원 사이라면 기존에는 상한액까지만 반영됐지만, 7월부터는 실제 월 소득에 가까운 금액이 보험료 계산에 반영돼요.

대부분은 신경 안 써도 되는 이유

전체 국민연금 가입자의 약 86%는 기존 상한액과 하한액 사이의 소득 구간에 해당해요. 월 소득이 기존 상한액인 637만 원 이하이고 새 하한액인 41만 원 이상이라면 이번 조정으로 보험료가 달라지지 않아요.

7월 국민연금 공제액이 이전과 같다면 이번 조정의 영향을 받지 않은 것으로 보면 돼요.

상한액 넘는 사람은 실제로 얼마나 더 내나

연봉 7800만 원대는 얼마나 오르나

월 소득 650만 원인 직장인을 예로 들어볼게요. 6월까지는 상한액인 637만 원까지만 반영돼 개인 부담액이 30만 2,575원이었어요.

7월부터는 월 소득 650만 원 전액이 기준소득월액에 반영돼 개인 부담액이 30만 8,750원으로 늘어나요. 한 달에 6,175원 정도 더 내는 셈이에요.

연봉 8000만 원 이상이면 얼마나 오르나

월 소득이 새 상한액인 659만 원을 넘는 사람은 최대 보험료 인상액이 적용돼요. 월 소득이 700만 원이든 그 이상이든 659만 원까지만 보험료를 계산하기 때문에 인상되는 금액은 같아요.

한경매거진 보도에 따르면 직장가입자는 개인 부담액이 월 1만 450원 늘고, 회사 부담분까지 합친 전체 보험료는 월 2만 900원 증가해요.

7월에는 국민연금 외에 다른 보험료 인상까지 겹칠 수 있어요. 암보험에 가입한 사람이라면 암보험료 인상 시기와 겹쳐 월 보험료 부담이 한꺼번에 늘었다고 느낄 수 있어요.

월급은 그대로인데 공제액과 보험료만 늘어난 것처럼 느껴질 수 있는 이유예요.

더 낸 만큼 나중에 더 받는다

상한액 인상이 연금 수령액에 반영되는 원리

기준소득월액이 오르면 국민연금 가입 이력에 기록되는 소득도 높아져 향후 노령연금액 산정에 반영돼요.

상한액 인상으로 추가 납부한 보험료도 가입 기간과 소득 기록에 포함돼 이후 연금액을 계산할 때 반영돼요. 다만 보험료가 올랐다고 해서 모든 보험에서 보장이나 환급액이 함께 늘어나는 것은 아니에요.

예를 들어 실손보험 전환 문제처럼 보험료를 더 낸다고 해서 반드시 더 큰 보장으로 돌아오지 않는 상품도 있어서, 국민연금과 같은 기준으로 판단하면 안 돼요.

국민연금 보험료가 올랐는지 확인하기

국민연금 상한액이 637만 원에서 659만 원으로 오르면서, 월 소득 637만 원을 넘는 사람만 실제로 보험료가 늘어나요.

연봉으로 보면 약 7,644만 원부터 영향을 받기 시작하고, 월 소득이 659만 원 이상인 직장가입자는 매달 1만 450원을 더 내게 돼요.

가장 정확한 방법은 7월 월급명세서에서 국민연금 공제액이 이전보다 얼마나 달라졌는지 확인하는 거예요.

FAQs

하한액인 41만 원 미만 소득자는 어떻게 되나요?

실제 소득과 상관없이 41만 원을 기준으로 보험료를 내요. 하한액 조정으로 전체 보험료가 950원 오르는데, 직장가입자는 절반인 475원, 전액을 부담하는 지역가입자는 950원을 더 내게 돼요.

이직하거나 중도 입사한 경우에도 바로 적용되나요?

네, 자격을 새로 취득하는 시점에 신고하는 소득이 새 상한과 하한 범위 안에서 결정돼요. 2026년 7월 이후 자격을 취득했다면 새 상한액과 하한액을 기준으로 신고된 소득이 적용돼요.

프리랜서 같은 지역가입자도 똑같이 적용되나요?

네, 상한액과 하한액 자체는 직장가입자와 지역가입자 모두에게 동일하게 적용돼요. 다만 직장가입자는 회사와 절반씩 부담하고, 지역가입자는 보험료 전액을 본인이 부담해요.

상한액 조정은 매년 있는 일인가요?

네, 매년 전체 가입자의 최근 3년간 평균소득 변동률을 반영해 조정하며, 새 기준은 7월부터 적용돼요. 2024년에도 590만 원에서 617만 원으로 오른 전례가 있어요.